多発性骨髄腫患者さん

のための

医療制度について

はじめに

このページでは、多発性骨髄腫治療を受ける患者さんが安心して治療を受けられるように、治療にかかる費用およびその費用に対する各種給付制度などについて、解説しています。

患者さんの病状や治療内容、経過、年齢、所得、居住地などによって、受けられる給付が異なりますので、ご自身が給付の条件にあてはまるかどうかのチェックにご活用ください。

高額な治療を受ける際に、その負担を軽減するための制度がいくつか整備されています。

月々の費用を軽減できる制度として、高額療養費制度があります。

また、年間の費用を軽減する制度として、高額医療・高額介護合算療養費制度や医療費控除があります。会社にお勤めの方には、傷病手当金制度、また年金加入の方には、障害年金があります。多くの場合、これらの制度の利用には申請が必要です。

このページの内容は、2025年4月時点のものですが、今後、制度が改正される可能性がありますので、高額療養費制度を利用される際には、加入している健康保険(国民健康保険、健康保険組合、協会けんぽ、共済組合)にお問い合わせください。

また、医療費の支払いのことや利用できる社会保障などについては、病院の医事課や医療相談窓口でも相談できます。

高額療養費制度

1ヵ月にかかった医療費の自己負担額が一定の金額(自己負担限度額、表14~16参照)を超えた場合、それ以上は支払わなくてもよい、あるいは窓口で支払った後に戻ってくる制度です。

ただし、入院時の食事療養に係る標準負担額や差額ベッド代、先進医療にかかる費用、診断書料金などの保険外負担は高額療養費の対象となる費用に含まれません。

1年間(直近の12ヵ月)に4回以上、高額療養費の支給を受ける場合、4回目から「多数回」該当となり、自己負担限度額は下がります。

自己負担限度額は、年齢や所得などにより異なります。

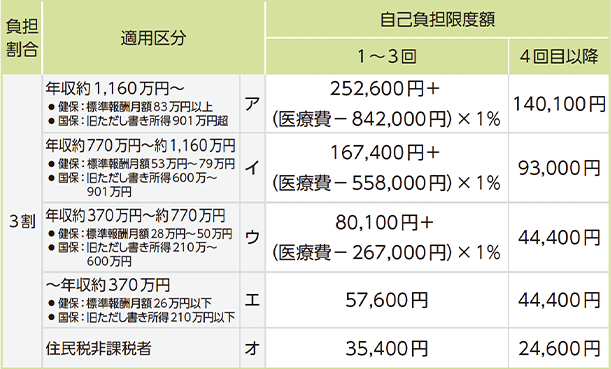

70歳未満の場合 同一月(1日~末日)ごとに、病院ごとにかかる自己負担額が21,000円以上のものに限り(通院と入院は別計算、医科と歯科は別計算)合算されます(表14)。

表14 70歳未満の場合

注 1つの医療機関等での自己負担(院外処方代を含みます)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は2万1千円以上であることが必要です)を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

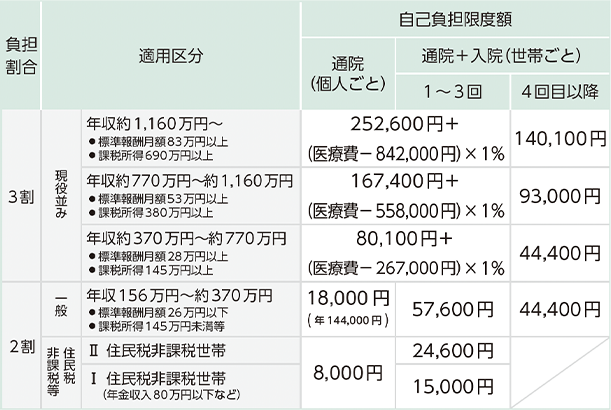

70歳~74歳の場合 同一月(1日~末日)ごとに、病院ごとにかかる自己負担額(通院と入院は別計算、医科と歯科は別計算)が合算されます(表15)。

●年収約370万円以上の現役並み所得区分については、70歳未満の場合と同様に細分化した上で限度額が引き上げになります。

表15 70歳~74歳の場合

注 1つの医療機関等での自己負担(院外処方代を含みます)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

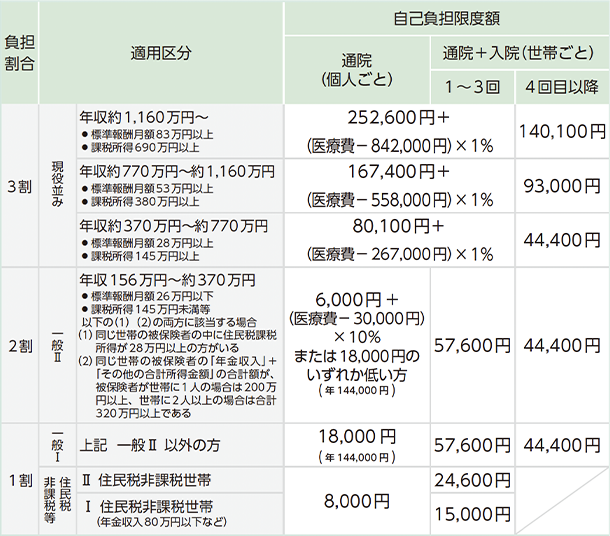

75歳以上の場合(表16)

表16 75歳以上の場合

注 1つの医療機関等での自己負担(院外処方代を含みます)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

支給を受けるには 事前に、加入している健康保険組合や全国健康保険協会(協会けんぽ)、自治体の国民健康保険窓口で「限度額適用認定証」をもらって医療機関に提出してください。窓口の支払いが、自己負担限度額の範囲内の約8万~9万円程度*1で済みます。

治療後に払い戻しを受けることもできます 事前手続きによる「限度額適用認定証」が利用できない場合、すでに支払いが済んでいても、申請*2によって、自己負担限度額を超えた分の払い戻しを受けることができます。

さらなるご負担を軽減する仕組み

高額療養費には「世帯合算」という特例があり、1ヵ月の自己負担額が21,000円(家族が全員70歳未満)を超えた人が家族の中に複数いる場合は、その医療費を合計して申請できます。

この世帯合算を利用すれば、1人分の医療費では高額療養費の限度額にまで届かなくても、家族の医療費をまとめて申請できます。

手続き(窓口) 窓口は加入している健康保険によって異なります。国民健康保険に加入されている方は市区町村の国民健康保険の窓口へ、健康保険の方は各健康保険組合や協会けんぽ、各共済組合などの窓口にお問い合わせください。

高額医療・高額介護合算療養費制度

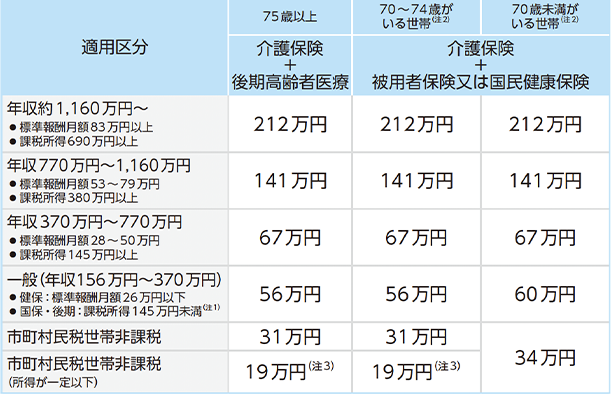

世帯内の同一の医療保険の加入者の方について、毎年8月1日~翌年7月31日の1年間にかかった「医療保険」と「介護保険」の自己負担額を合計し、一定の金額(高額医療・高額介護合算療養費制度の自己負担限度額、表17参照)を超えた場合に、その超えた金額が支給されます。

自己負担限度額は世帯員の年齢や所得によって異なります。

表17 高額医療・高額介護合算療養費制度の自己負担限度額

注1 収入の合計額が520万円未満(1人世帯の場合は383万円未満)の場合及び旧ただし書き所得の合計額が210万円以下の場合も含みます。

注2 対象世帯に70~74歳と70歳未満が混在する場合、まず70~74歳の自己負担合算額に限度額を適用した後、残る負担額と70歳未満の自己負担合算額を合わせた額に限度額を適用します。

注3 介護サービス利用者が世帯内に複数いる場合は31万円。

平成30年8月分から

手続き(窓口) 介護保険(市区町村)の窓口へ申請して、介護保険の自己負担額証明書の交付を受けます。これを添付して医療保険の保険者に申請します。申請窓口は介護保険を受けている方が7月31日現在に加入している医療保険によって異なります。国民健康保険に加入されている方は市区町村の国民健康保険の窓口へ、健康保険の方は各健康保険組合や協会けんぽ、各共済組合などの窓口にお問い合わせください。

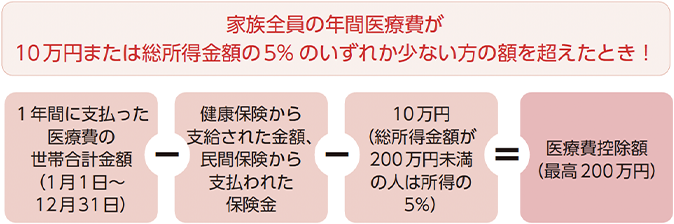

医療費控除

1月1日から12月31日までの1年間で自分自身や家族のために支払った医療費が10万円を超えた場合に、確定申告を行うことによって所得税が減税される制度です。

医療費控除の対象となる金額の計算式

医療費控除が受けられるのは…

確定申告をしていない人の場合、5年前までさかのぼって還付申告できます。

①医療費控除を受けるには、最寄りの税務署に確定申告書を提出するか、インターネットで電子申告(e-Tax)が必要です。

②確定申告には、確定申告書にマイナンバーを記入し、医療費控除の明細書(医療費通知がある場合は、医療費通知を添付することによって記入を簡略化できます。)を添付して提出します。(税務署に持参する場合は本人確認書類の提示又は写しの添付が必要です。)

「セルフメディケーション税制」は、健康診断*1などを受けている方が、対象となる市販薬(OTC医薬品*2)を1年間に12,000円以上購入した場合、12,000円を超えた金額が88,000円を限度として所得控除を受けられる制度です。

「セルフメディケーション税制(医療費控除の特例)」を利用するには確定申告をする必要があります。また、これまでの医療費控除とセルフメディケーション税制の両方を利用することはできません。

*1:特定健康診査、予防接種、定期健康診断、健康診査、がん検診

*2:要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品(類似の医療用医薬品が医療保険給付の対象外のものを除く。)

手続き(窓口)

最寄りの税務署などへ行くか、インターネットを使って、基本的に毎年2月16日から3月15日までに前年分の確定申告を行います。

[領収書を保管しておきましょう!]

傷病手当金制度

病気で4日以上連続して仕事を休んだ場合に支給されます。

健康保険に加入している方が、病気やけがの療養のために会社等を連続して4日以上休んだ場合に、4日目以降、標準報酬日額*1の3分の2*2が支給される制度です。

なお、休んでも給与等がもらえる場合には、その給与等が傷病手当金の額より少ないときだけ、その差額が支給されます。

手続き(窓口)

窓口は加入している被用者保険によって異なります。各健康保険組合や協会けんぽ、各共済組合などの窓口にお問い合わせください。

受けられる期間は、支給が開始された日から通算して1年6ヵ月です。

障害年金

障害を負ったことで、生活や仕事が制限されるようになった場合に年金加入者に対して支給される制度です。

障害年金には、「障害基礎年金」「障害厚生年金」があり、国民年金の被保険者には「障害基礎年金」が、厚生年金の被保険者には、「障害厚生年金」が支給されます。

現在、被保険者でなくても、初診日に加入していた場合は受給できる可能性があります。

障害基礎年金

障害基礎年金は国民年金の加入者に対し支給されます。国民年金の被保険者となる前(20歳未満)や被保険者資格を失った後(60歳以上65歳未満)である場合でも支給対象となります。受給には一定の条件が必要です。

●初診日(障害の原因となった病気やけがについて、初めて医師の診察を受けた日)に国民年金に加入していること。

●初診日のある月の前々月までの公的年金の加入期間の2/3以上の期間について、保険料が納付又は免除されていること。ただし、初診日が令和8年4月1日前にあるときは、初診日において65歳未満であれば、初診日の前日において、初診日がある月の前々月までの直近1年間に未納がないこと。

●障害認定日(初診日から1年6ヵ月経過した日)時点で、制度で定められている障害の等級が1~2級に該当していること。

障害厚生年金※ 障害厚生年金は一定の要件を満たした厚生年金加入者に支給されます。

●初診日に厚生年金に加入していること。

●初診日のある月の前々月までの公的年金の加入期間の2/3以上の期間について、保険料が納付又は免除されていること。ただし、初診日が令和8年4月1日前にあるときは、初診日において65歳未満であれば、初診日の前日において、初診日がある月の前々月までの直近1年間に未納がないこと。

●障害認定日(初診日から1年6ヵ月経過した日)時点で、制度で定められている障害の等級が1~3級に該当していること。

手続き(窓口)

障害年金の手続きは複雑ですので、手続きを行う前に、日本年金機構の「ねんきんダイヤル」(ナビダイヤル0570-05-1165*)に電話または、年金事務所やお近くの年金相談センターなどに事前に相談することをお勧めします。

ご相談後、障害基礎年金はお住まいの市区町村役場または年金事務所、障害厚生年金はお近くの年金事務所に、「年金請求書」と添付書類を提出して、請求の手続きを行います。

*:「050」で始まる電話でおかけになる場合は03-6700-1165

●厚生労働省ホームページ「高額療養費制度を利用される皆さまへ」※外部サイトに移動します

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html●全国健康保険協会(協会けんぽ)ホームページ「こんな時に健保」※外部サイトに移動します

https://www.kyoukaikenpo.or.jp/g3/●国税庁ホームページ「No.1120医療費を支払ったとき(医療費控除)」※外部サイトに移動します

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm●日本年金機構ホームページ「障害年金」※外部サイトに移動します

https://www.nenkin.go.jp/service/jukyu/seido/shougainenkin/jukyu-yoken/20150401-01.html●厚生労働省ホームページ「後期高齢者医療の窓口負担割合の見直しについて」※外部サイトに移動します

https://www.mhlw.go.jp/content/12400000/000977090.pdf